In diesem Artikel werden wir die Verwendung von DecisionRules in einem Finanzdienstleistungsumfeld vorstellen, genauer gesagt im Genehmigungsprozess für Anträge auf Kreditprodukte. Im Gegensatz zum Verkauf von Konsumgütern müssen Kunden, die ein Kreditprodukt „kaufen“ möchten, von der Institution, die die Mittel bereitstellt, akzeptiert werden – der Genehmigungsprozess besteht aus einer Reihe von Go/No-Go-Entscheidungen, die auf dem wahrgenommenen Risiko des Kunden, der Eignung des Produkts und der Preisgestaltung (entsprechend dem Risiko) basieren.

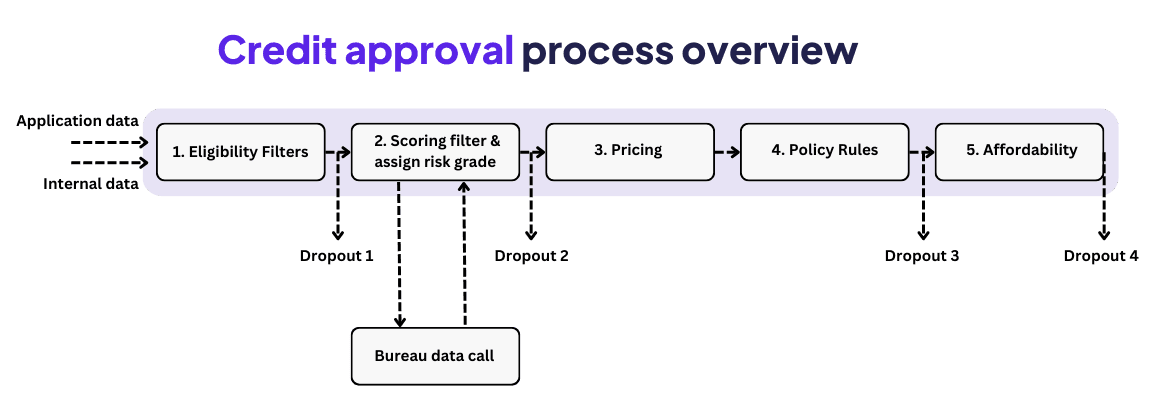

Auf hoher Ebene kann der Kreditgenehmigungsprozess mit der folgenden Struktur beschrieben werden.

-

Eignungsfilter

Die Filterung erfolgt basierend auf Antragsdaten und internen Daten, bevor die Daten von Auskunfteien abgerufen werden. Anträge können kunden- oder kreditgebergesteuert sein (z. B. bei der Angebotserstellung zusätzlicher Produkte für bestehende Kunden). DecisionRules kann diesen Schritt einfach und effizient verwalten, was zur ersten Go/No-Go-Entscheidung führt.

-

Scoring-Filter

Führen Sie das Scoring für berechtigte Anträge durch. Das Orchestrierungssystem erhält die Antwort von DecisionRules für Schritt 1 und verwaltet den/die Auskunftei-Anruf(e). Die Berechnung des Scores kann in DecisionRules oder in einem separaten Scoring-Dienst entworfen werden (da es üblich ist, Python oder ähnliche Tools für die Score-Berechnungen zu verwenden). Mit dem berechneten Score kann DecisionRules Anträge basierend auf dem Score-Cut-off filtern und eine Risikobewertung zuweisen (die für die Preisgestaltung und zur Definition des Richtlinienregelsets für die Genehmigung verwendet werden kann).

-

Preisgestaltung

Basierend auf der Risikobewertung und den Antragsparametern (z. B. beantragte Darlehenshöhe) wird die Preisgestaltung für das Finanzprodukt festgelegt. Basierend auf der Preisgestaltung können auch wichtige Parameter berechnet werden, z. B. der monatliche Rückzahlungsbetrag für ein Ratenkreditprodukt, der effektive Jahreszins (APR) usw.

Beispiel für einen Darlehensantrag -

Richtlinienregeln

Richtlinienregeln legen zusätzliche Regeln fest, die neben dem Risikoscore erfüllt werden müssen, um eine Genehmigung zu erhalten. Die Regeln können einfach sein (z. B. keine CCJs im Register) oder komplexer (wenn die Risikobewertung X oder schlechter ist, muss das Verhältnis von Schulden zu Einkommen unter Y% liegen). Es kann eine große Anzahl von Regeln geben, aber wir halten dieses Beispiel zur Veranschaulichung einfach.

-

Zahlungsfähigkeit

Der letzte Schritt im automatisierten Genehmigungsprozess. Die Berechnung der Zahlungsfähigkeit bewertet, ob der Kunde sich die neue finanzielle Verpflichtung basierend auf den verfügbaren Informationen leisten kann. Dies ist ein entscheidender Schritt, um verantwortungsvolles Kreditvergeben sicherzustellen, und etwas, das von den Aufsichtsbehörden sehr genau beobachtet wird. Die Berechnung der Zahlungsfähigkeit fließt auch in den Kreditrahmen ein, der einem Kunden für verschiedene Produkte angeboten werden kann (pro Produkt und aggregiert). Das Ergebnis kann Genehmigung, Ablehnung (möglicherweise mit dem Hinweis auf einen alternativen, niedrigeren Betrag, den sich der Kunde leisten könnte) oder Überweisung zur manuellen Prüfung (wenn Teil des Prozesses des Kreditgebers) sein; im Falle einer Überweisung kann der gesamte Logikfluss dem manuellen Prüfer zur Bewertung der entscheidenden Elemente der Entscheidungsfindung angezeigt werden.

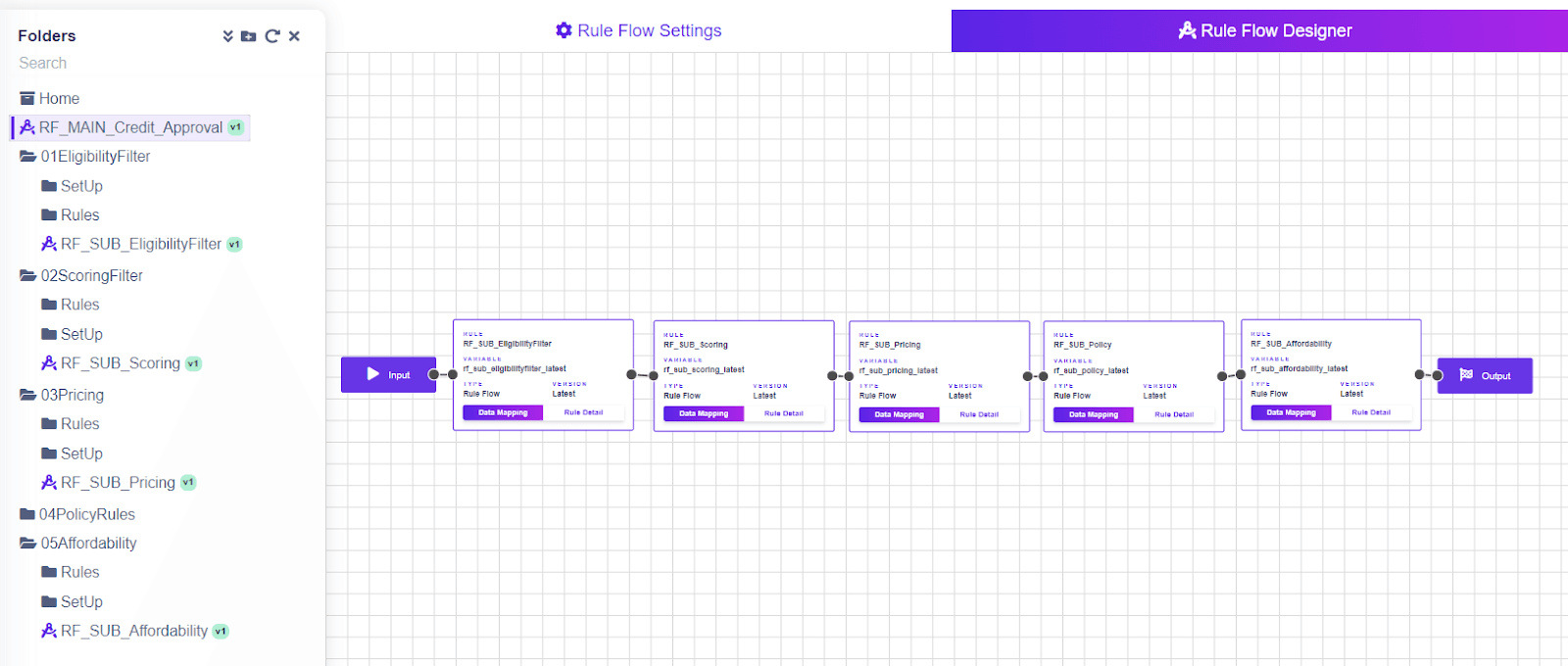

End-to-End-Regelmanagement

All diese Schritte können in DecisionRules als ein Prozess oder als einzelne Dienste erreicht werden. DecisionRules hat die Fähigkeit, die Versionen für regulatorische und Wiederverwendbarkeitsanforderungen zu speichern.

Zusätzlich zu den oben genannten Punkten sollte der Kreditgeber vor der Eröffnung des Kontos und der Bereitstellung von Mitteln auch das Einkommen des Antragstellers überprüfen und Betrugs- sowie Compliance-Prüfungen durchführen, Prozesse, die ebenfalls DecisionRules nutzen können.

Darüber hinaus könnte der Kreditvergabeprozess so gestaltet werden, dass er Champion-Challenger-Tests ermöglicht, um Variationen im Prozess für verschiedene Kundenakquisekanäle zuzulassen und um Kunden die Möglichkeit zu geben, ein unverbindliches Angebot einzuholen, bevor sie ihren Antrag endgültig einreichen.

Zu Illustrationszwecken haben wir einen Beispielprozess für die Kreditgenehmigung unter Verwendung von DecisionRules entworfen – das Regelablaufdiagramm unten (Abbildung 1) bietet einen Überblick über die Bausteine dieses Prozesses.

Einfache Schnittstellenverwaltung

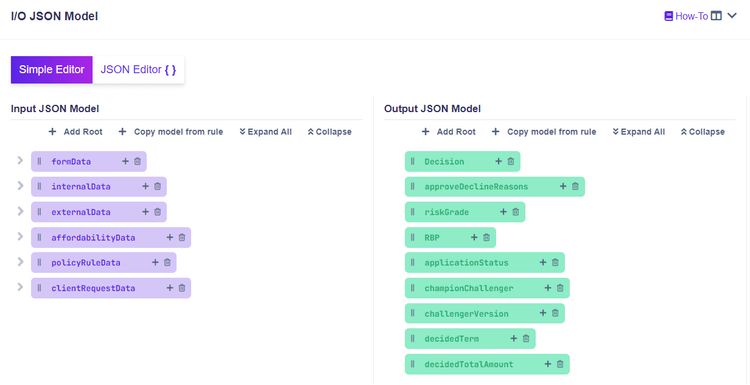

Die Eingaben und Ausgaben (I/O), die im Prozess verwendet werden, sind in Abbildung 2 dargestellt. Dieser Prozess ist eine vereinfachte Version eines realen Beispiels, das einen Einzelprodukt-Anwendungsfall (Ratenkredit) zeigt. DecisionRules ist jedoch in der Lage, die Logik für verschiedene Produkte effizient zu verwalten, indem dieselbe Struktur verwendet wird (die gleichen Entscheidungstabellen innerhalb dieses Regelablaufs könnten erweitert werden, um mehrere Produkte zu berücksichtigen).

Abbildung 2: Eingabe/Ausgabe-Modell, das für den Regelablauf in Abbildung 1 verwendet wird. Variablen können zur besseren Übersichtlichkeit in Kategorien gruppiert werden. Die Ausgaben umfassen die Genehmigungsentscheidung, das Risikograd und den Preis.

-Offen für Integration In einem realen Szenario würde DecisionRules die Bausteine und einen Teil der Integration zwischen ihnen verwalten, während ein Orchestrierungssystem die Sammlung von Daten zu Kreditanträgen und anderen internen Daten, Aufrufe an DecisionRules über Rest-API-Anfragen, Aufrufe an andere interne Dienste (z. B. Einkommensverifizierungsdienst) und Aufrufe an externe Dienste (z. B. Anfragen an die Kreditauskunftei) übernehmen würde.

-Vollständig flexibel und skalierbar Es ist wichtig zu beachten, dass dies nur ein mögliches Beispiel für die Implementierung ist, da DecisionRules flexibel ist und in der Lage ist, Prozesse zu unterstützen, die auf unterschiedliche Weise gestaltet sind. Es ist möglich, Prozesse für jeden Schritt zu trennen (wobei das externe Orchestrierungssystem DecisionRules mehrfach aufruft). Zum Beispiel können separate Prozesskonfigurationen für die Angebotserstellung und die Bereitstellung einer endgültigen Entscheidung gehandhabt werden, wobei die gleichen Bausteine (und somit die gleichen Regeln) verwendet werden. Jede Regel kann als separater Endpunkt aufgerufen oder in mehreren Regelketten kombiniert werden. In DecisionRules können Sie die Lösung erstellen, die am besten zu Ihren Bedürfnissen passt, anstatt Ihre Bedürfnisse an das Tool anzupassen.

-Starke Compliance, unter der Kontrolle der Richtlinieninhaber DecisionRules bringt die Definition und Verwaltung der Parameter und Regeln direkt unter die Kontrolle des Kreditrichtlinieninhabers. Das Tool ist so konzipiert, dass Regeln und Entscheidungen ohne Programmierung erstellt werden können, während Bereitstellungen einfach mit einem Klick im Produktionssystem erfolgen können. Es ist ein stark geschäftsorientiertes Tool mit der Fähigkeit, Änderungen an der Richtlinie ohne Verzögerung bereitzustellen. Robuste Historie und Versionsverwaltung sowie die Konfiguration angemessener Rollen stellen sicher, dass jederzeit eine angemessene Governance eingehalten wird und ermöglichen es Geschäftsinteressierten auf verschiedenen Hierarchieebenen, einen Einblick in die für die Kreditvergabe verwendeten Regeln zu erhalten und die verwendete Logik zu verstehen, wenn sie dies wünschen. Der Prozess der Entwicklung des ursprünglichen Designs der Logik innerhalb von DecisionRules und der Integration in die Softwareumgebung des Unternehmens ist einfach. Auch wenn dies typischerweise von technischen Spezialisten durchgeführt wird, können Kreditrichtlinieninhaber dank der benutzerfreundlichen Oberfläche von DecisionRules eng in das Design der Regeln einbezogen werden und später die volle Kontrolle über das Regel-Design und die Einrichtung übernehmen.

Weitere Details folgen bald

Die verschiedenen Schritte im obigen Beispielprozess werden in den folgenden Artikeln näher erläutert - Eignungsfilter, Risikobewertung und Preisgestaltung, Richtlinienregeln, Berechnung der Erschwinglichkeit, alternative Implementierung, die bald erscheinen werden.

Mauricio Batista

Risikomanager