Für diejenigen, die an automatisierten Handelsstrategien interessiert sind, kann jetzt ein 200-Tage einfacher gleitender Durchschnitt (SMA) System ohne Programmierkenntnisse erstellt werden. Durch die Nutzung der neuen Workflow-Engine von DecisionRules in Verbindung mit Echtzeit-Finanzdaten von Polygon können Sie nahtlos Ihre Handelsstrategie erstellen, automatisieren und optimieren. Dieser Ansatz ermöglicht es den Nutzern, Markttrends zu verfolgen und reaktionsschnelle Strategien über eine intuitive, codefreie Schnittstelle umzusetzen, was sowohl die Effizienz als auch die Zugänglichkeit erhöht. Entdecken Sie, wie Sie komplexe Handelsstrategien vereinfachen und Ihren Investitionsansatz mit modernen, codefreien Lösungen verbessern können.

Hier kommt DecisionRules.io ins Spiel, eine No-Code-Plattform, die es Ihnen ermöglicht, Handelsstrategien visuell zu entwerfen, zu testen und umzusetzen, indem Sie Echtzeit-Marktdaten nutzen. Durch die Integration mit APIs wie Polygon.io ermöglicht DecisionRules.io die Automatisierung der Aktienanalyse und Entscheidungsfindung basierend auf einfacher Finanzlogik, ohne dass Sie wissen müssen, wie man programmiert.

In diesem Beitrag werden wir durchgehen, wie Sie DecisionRules.io nutzen können, um eine Handelsstrategie zu entwickeln, die den 200-Tage gleitenden Durchschnitt verwendet, um zu bestimmen, wann Aktien gekauft oder verkauft werden sollen – alles ohne Programmierkenntnisse.

Über Polygon

Polygon.io ist eine leistungsstarke Datenplattform, die Echtzeit- und historische Marktdaten bereitstellt und Entwicklern sowie Unternehmen den Zugriff auf umfassende Informationen zu Aktien, Devisen und Kryptowährungen ermöglicht. Bekannt für seine Geschwindigkeit, Zuverlässigkeit und umfangreiche Datenabdeckung ist Polygon.io ein unverzichtbares Werkzeug zum Erstellen und Automatisieren finanzieller Anwendungen. Seine robuste API ermöglicht es Nutzern, detaillierte Marktdaten abzurufen, Trends zu analysieren und fundierte Entscheidungen zu treffen – was es zu einer idealen Wahl für die Integration mit DecisionRules.io zur Verbesserung automatisierter Handelsstrategien macht.

Überblick über das Tutorial

In diesem Leitfaden führen wir Sie durch die Schritte, die erforderlich sind, um eine Handelsstrategie zu entwickeln, die den 200-Tage gleitenden Durchschnitt verwendet, um zu bestimmen, wann Aktien gekauft oder verkauft werden sollen – alles ohne Programmierkenntnisse.

Schritt 1: Konten einrichten

1.1 Registrieren Sie sich bei DecisionRules

DecisionRules ermöglicht es Ihnen, Workflows und Entscheidungstabellen zu erstellen, die zur Automatisierung verschiedener Geschäftslogik, einschließlich Handelsstrategien, verwendet werden können.

- Gehen Sie zu DecisionRules und registrieren Sie sich für ein kostenloses Konto.

- Nach der Anmeldung navigieren Sie zum Abschnitt Workflows, wo wir unsere Handelslogik erstellen werden.

1.2 Registrieren Sie sich bei Polygon.io

Polygon.io bietet Echtzeit- und historische Marktdaten, die wir verwenden werden, um Aktienpreise für unsere Strategie abzurufen.

- Gehen Sie zu Polygon und erstellen Sie ein Konto.

- Holen Sie sich Ihren API-Schlüssel vom Dashboard, der benötigt wird, um ihre API aufzurufen und Aktieninformationen abzurufen.

Schritt 2: Erstellen Sie einen leeren Workflow in DecisionRules

2.1 Erstellen Sie einen neuen Workflow

- Nach dem Einloggen bei DecisionRules.io klicken Sie im Seitenmenü auf Erstellen, gehen Sie zum Tab Workflow.

- Wählen Sie Leerer Workflow und benennen Sie ihn beispielsweise "Handelsstrategie".

- Im Workflow fügen wir Schritte hinzu, um Aktienpreisdaten von Polygon.io abzurufen und die Handelslogik basierend auf dem 200-Tage gleitenden Durchschnitt anzuwenden.

Schritt 3: Eingabe- und Ausgabemodelle einrichten

Bevor Sie den Workflow erstellen, müssen Sie die Eingabe- und Ausgabemodelle definieren. Diese Modelle strukturieren die Daten, die Sie in Ihre Handelsstrategie einspeisen und von ihr erhalten.

3.1 Eingabemodell

Das Eingabemodell definiert die Daten, die Sie für den Workflow bereitstellen. In diesem Fall müssen Sie die folgenden Werte angeben:

- ticker: Das Aktiensymbol (z. B. AAPL, TSLA), das Sie verfolgen möchten.

- moving_average_value: Die Anzahl der Tage zur Berechnung des gleitenden Durchschnitts (z. B. 200 für den 200-Tage gleitenden Durchschnitt).

- moving_average_type: Die Art des zu verwendenden gleitenden Durchschnitts (z. B. einfacher gleitender Durchschnitt, exponentieller gleitender Durchschnitt).

3.2 Ausgabemodell

Das Ausgabemodell strukturiert die Entscheidung, die von Ihrer Handelsstrategie getroffen wird:

- position: Die Handelsaktion (z. B. Kaufen, Verkaufen) basierend auf dem Preisvergleich.

- offset: Der Unterschied zwischen dem aktuellen Aktienpreis und dem gleitenden Durchschnitt, der Ihnen Einblick gibt, wie weit der Preis vom gleitenden Durchschnitt entfernt ist.

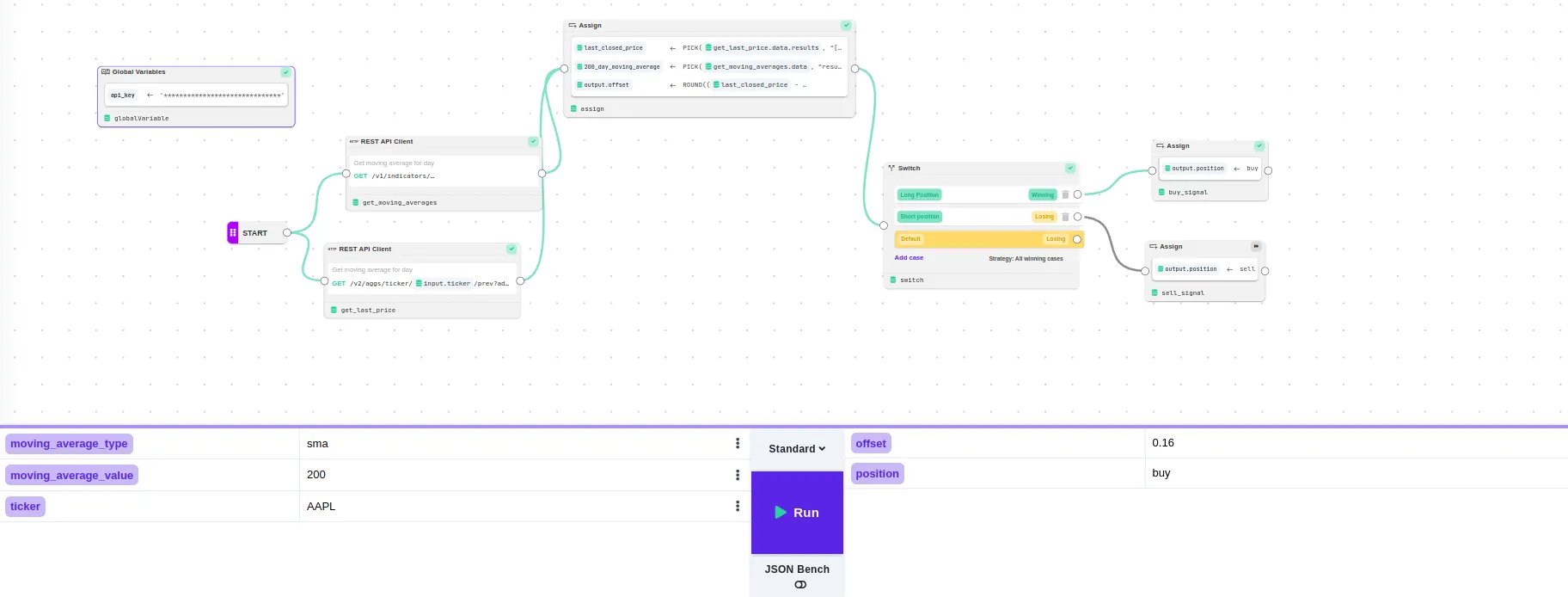

Schritt 4: Workflow-Design

Um die Strategie in DecisionRules.io unter Verwendung von Polygon.io umzusetzen, benötigen Sie einige spezifische Knoten, um die Logik und API-Interaktionen zu strukturieren. Hier ist eine Übersicht der notwendigen Knoten:

4.1. Globaler Variablenknoten (globalVariable)

Dieser Knoten speichert Ihren API-Schlüssel und alle zusätzlichen Variablen (wie das Aktiensymbol usw.), die im gesamten Workflow benötigt werden.

- Zweck: Speichern von API-Anmeldeinformationen und wiederverwendbaren Werten.

- Variablen:

- api_key: Ihr Polygon.io API-Schlüssel.

Dies ermöglicht es Ihnen, diese Werte zentral zu verwalten, ohne sie an mehreren Stellen hart zu codieren.

4.2. REST-API-Knoten 1: Aktuellen Preis abrufen (get_last_price)

Dieser REST-API-Knoten ruft die Polygon-API auf, um den aktuellen oder vorherigen Preis der Aktie abzurufen.

- Methode: GET

- URL: https://api.polygon.io/v2/aggs/ticker/{input.ticker}/prev?adjusted=true&apiKey={globalVariable.api_key}

- Variablen:

- Der Wert {input.ticker} wird aus unserem Eingabemodell verwendet.

- Der Wert {globalVariable.api_key} wird mit dem im globalen Variablenknoten gespeicherten Wert verwendet.

Erwartete Antwort: Die API gibt ein JSON-Objekt mit dem Schlusskurs der Aktie zurück.

Weitere Informationen in der Polygon-Dokumentation HIER

4.3. REST-API-Knoten 2: 200-Tage gleitenden Durchschnitt abrufen (get_moving_averages)

Dieser Knoten ruft die 200-tägigen historischen Preisdaten ab, um den 200-Tage einfachen gleitenden Durchschnitt zu berechnen.

- Methode: GET

- URL: https://api.polygon.io/v1/indicators/{input.moving_average_type}/{input.ticker}?timespan=day&adjusted=true&window={input.moving_average_value}&series_type=close&order=desc&limit=1&apiKey={globalVariable.api_key}

- Variablen:

- {input.ticker} ist der Wert aus dem Eingabemodell.

- {globalVariable.api_key} wird dynamisch aus der globalen Variablen abgerufen.

- {input.moving_average_type} ist der Wert aus dem Eingabemodell.

- {input.moving_average_value} ist der Wert aus dem Eingabemodell.

Erwartete Antwort: Ein JSON-Objekt mit den historischen Schlusskursen der letzten 200 Tage.

Weitere Informationen in der Polygon-Dokumentation HIER

4.4. Zuweisungsknoten: Erforderliche Daten extrahieren

Dieser Knoten ist verantwortlich für das Parsen und Extrahieren der benötigten Werte aus den Antworten beider REST-API-Knoten.

- Zweck:

- Aus dem ersten API-Aufruf den last_closed_price extrahieren.

- Aus dem zweiten API-Aufruf den moving_average_value extrahieren.

- Aus beiden Preisen berechnen wir den offset, wie weit der Wert vom gleitenden Durchschnitt entfernt ist.

Im Zuweisungsknoten können Sie direkt die Funktionen von DecisionRules verwenden, um die API-Antwortdaten effizient zu extrahieren und zu manipulieren. So implementieren Sie die Extraktion und Berechnung:

- Extrahieren Sie last_closed_price mit der PICK-Funktion:

- Ausdruck: last_closed_price <- PICK({get_last_price.data.results}, "[0].c")

- Dies extrahiert den Schlusskurs (c) aus dem ersten Ergebnis im Array, das von der get_last_price API zurückgegeben wird.

- Extrahieren Sie 200_day_moving_average aus der Antwort der gleitenden Durchschnitte API:

- Ausdruck: 200_day_moving_average <- PICK({get_moving_averages.data}, "results.values[0].value")

- Dies wählt den gleitenden Durchschnittswert aus dem Ergebnisarray in der Antwort der get_moving_averages API aus.

- Berechnen Sie den offset und runden Sie ihn auf zwei Dezimalstellen:

- Ausdruck: output.offset <- ROUND(({last_closed_price} - {200_day_moving_average})/{200_day_moving_average}, 2)

- Dies berechnet den Offset als prozentuale Differenz zwischen dem last_closed_price und 200_day_moving_average und rundet ihn auf zwei Dezimalstellen.

4.5. Switch-Knoten: Preisvergleich (Entscheidungsknoten)

Dieser Knoten entscheidet, ob der aktuelle Preis über oder unter dem 200-Tage gleitenden Durchschnitt liegt.

- Switch-Logik:

- Bedingung 1: Wenn last_closed_price > 200_day_moving_average, wird ein Kauf-Signal ausgelöst.

- Bedingung 2: Wenn last_closed_price < 200_day_moving_average, wird ein Verkauf-Signal ausgelöst.

4.6. Verbinden Sie die Zuweisungsknoten für jedes Ergebnis des Switch-Knotens

Nachdem der Switch-Knoten entschieden hat, ob der Aktienpreis über oder unter dem 200-Tage gleitenden Durchschnitt liegt, müssen Sie spezifische Ergebnisse für jede Entscheidung zuweisen. Hier kommen die Zuweisungsknoten ins Spiel, die die Handelsposition (Kaufen/Verkaufen) dem Ausgabemodell zuordnen.

Endausgabe

Lassen Sie uns die Endausgabe des Workflows überprüfen. Unter Verwendung des 200-Tage gleitenden Durchschnitts bewertet das System den aktuellen Preis der Aktie und hat festgestellt, dass eine Kauforder die beste Vorgehensweise ist, da der letzte Schlusskurs 16 % über dem gleitenden Durchschnittswert liegt. Diese Ausgabe spiegelt die automatisierte Entscheidungsfindung wider, die durch den codefreien Workflow erreicht werden kann. Sie können die vollständige Regel hier herunterladen:

Fazit

Dieses Tutorial zeigt Ihnen, wie Sie eine voll funktionsfähige Handelsstrategie erstellen können, ohne eine einzige Zeile Code zu schreiben. DecisionRules.io bietet eine benutzerfreundliche, visuelle Oberfläche, in der die Logik über Knoten gesteuert wird, und die Integration mit externen APIs (wie Polygon.io) ermöglicht es Ihnen, Handelsentscheidungen für Aktien basierend auf Echtzeit- und historischen Daten zu automatisieren. Dieses Workflow-Design hilft Ihnen, Handelsstrategien schnell und effizient zu erstellen, zu testen und anzupassen, selbst wenn Sie mit Programmierung nicht vertraut sind. Dieses Beispiel demonstriert eine einfache Nutzung des Workflows, aber Sie können es erweitern, um bei Bedarf viel komplexere Strategien zu erstellen.

Michal Roman

Fullstack-Entwickler