Am Ende dieses Artikels werden Sie ein klares Verständnis der Anwendung und der einzelnen Regeln haben, die für ihre Funktionalität verantwortlich sind.

Probieren Sie den Kreditrechner aus Wenn Sie nicht wissen, was eine Musteranwendung ist, sollten Sie unseren vorherigen Artikel lesen: decisionrules.io/articles/decisionrules-in-action. Alle verfügbaren Musteranwendungen finden Sie unter samples.decisionrules.io.

1. Bevor wir beginnen…

Um vollständig zu verstehen, was unsere Musteranwendung tut und die Logik, die darin verwendet wird, ist es wichtig, einige Fragen zu beantworten:

-

Was ist ein Kredit? Ein Kredit ist ein Vertrag zwischen einem Kreditnehmer und einem Kreditgeber, bei dem der Kreditnehmer einen Geldbetrag (Hauptbetrag) erhält, den er in der Zukunft zurückzahlen muss.

-

Was ist ein amortisierter Kredit? Ein amortisierter Kredit ist eine Art von Kredit, der in gleichen Raten über einen festen Zeitraum zurückgezahlt wird. Jede Zahlung besteht aus einem Teil des Hauptbetrags und Zinsen. Während der Kredit zurückgezahlt wird, verringert sich der Zinsbetrag und der Hauptbetrag erhöht sich, was zu einer schrittweisen Reduzierung des Kreditstands führt, bis er am Ende der Laufzeit vollständig zurückgezahlt ist.

-

Was ist ein Rückzahlungsplan für Kredite?

Ein Rückzahlungsplan für Kredite zeigt dem Kreditnehmer, wie viel er jeden Monat zahlen muss, welcher Teil auf den Hauptbetrag und die Zinsen entfällt und wie hoch der verbleibende Kreditbetrag ist.

Jetzt, da wir all diese Begriffe kennen, können wir eine letzte Frage beantworten:

- Was macht unser Kreditrechner eigentlich? Einfach gesagt, unser Kreditrechner ermöglicht es Ihnen, einen amortisierten Kredit zu berechnen und einen Rückzahlungsplan basierend auf den berechneten Kreditwerten zu erstellen.

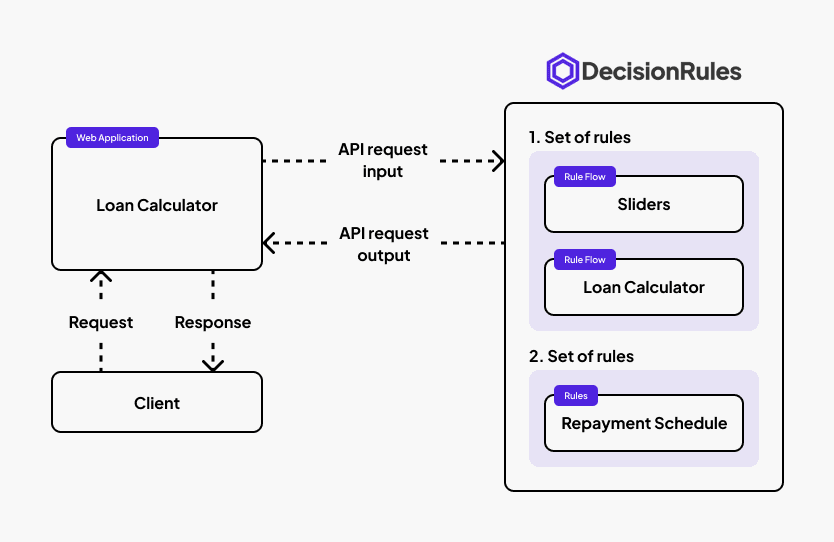

2. Beschreibung der Webanwendung

Beschreibung des Anwendungsablaufdiagramms:

- Initialisierung: Wenn die Webanwendung zum ersten Mal geladen wird, sendet sie automatisch eine API-Anfrage an die einzelnen Regeln in der 1. Regelgruppe. Wie im obigen Diagramm zu sehen ist, besteht diese Regelgruppe aus 2 Regelabläufen. Den Regelabläufen für Schieberegler und Kreditrechner. Zuerst ruft die Webanwendung den Regelablauf für Schieberegler auf, der die Werte der Schieberegler bestimmt und zurückgibt. Nachdem die Werte des Schiebereglers bestimmt/berechnet wurden, wird der Regelablauf für den Kreditrechner aufgerufen, um die einzelnen Kreditwerte zu berechnen.

- Reaktion auf Änderungen: Jedes Mal, wenn der Benutzer die Eingabedaten in der Webanwendung ändert, sei es durch Schieberegler oder Eingaben, werden die einzelnen Regeln in der 1. Regelgruppe in derselben Reihenfolge wie im Initialisierungsteil aufgerufen.

- Generierung des Rückzahlungsplans: Wenn der Benutzer auf die Schaltfläche klickt, um den Rückzahlungsplan zu generieren, ruft die Webanwendung die einzelnen Regeln in der 2. Regelgruppe auf.

3. Beschreibung der einzelnen Regeln und Logik in DecisionRules

Unsere Logik innerhalb von DecisionRules ist in 3 Hauptteile unterteilt. In diesem Abschnitt werden wir all diese Teile im Detail beschreiben.

- Kreditrechner (Regelablauf)

- Schieberegler (Regelablauf)

- Rückzahlungsplan

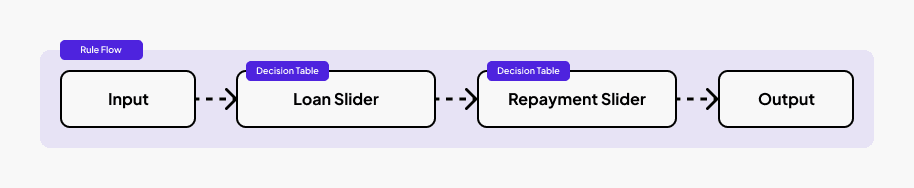

3.1. Kreditrechner (Regelablauf)

Dieser Regelablauf ist verantwortlich für die Berechnung/Bestimmung des Zinssatzes, der monatlichen Zahlung, der Gesamtzahlung und der APR-Werte. Er berechnet/bestimmt diese Werte anhand der Eingabedaten (loanAmount und loanDuration Werte) aus der Webanwendung sowie vordefinierter Formeln und Bedingungen innerhalb von DecisionRules. Wie im obigen Diagramm zu sehen ist, besteht der Regelablauf aus zwei Entscheidungstabellen und einer Skriptregel.

Beschreibung des Regelablaufdiagramms:

- Der Regelablauf erhält die Werte loanAmount und loanDuration von der Webanwendung.

- Der Wert interestRate wird aus den Werten loanAmount und loanDuration mithilfe der Entscheidungstabelle „Zinssatz“ bestimmt.

- Die Werte monthlyPayment und totalPayment werden aus den Werten loanAmount und loanDuration sowie dem zuvor bestimmten Wert interestRate mithilfe der Entscheidungstabelle „Kreditrechner“ berechnet.

- Der Wert APR wird aus den Werten loanAmount und loanDuration sowie dem berechneten Wert monthlyPayment mithilfe der Skriptregel „APR“ berechnet.

- Der Regelablauf gibt die berechneten Werte als Ausgabe an die Webanwendung zurück.

Im folgenden Code-Snippet sehen Sie ein kommentiertes Beispiel des Eingabe- und Ausgabemodells.

3.1.1. Zinssatz (Entscheidungstabelle)

Zweck dieser Regel ist es, den Zinssatz-Wert basierend auf vordefinierten Bedingungen für die Werte Darlehensbetrag und Darlehenslaufzeit zu bestimmen.

3.1.2. Darlehensrechner (Entscheidungstabelle)

Zweck dieser Regel ist es, die Werte monatlicheZahlung und Gesamtzahlung mithilfe vordefinierter finanzieller Formeln zu berechnen, die in den folgenden Code-Snippets dargestellt sind:

3.1.3. APR (Scripting-Regel)

Der Zweck dieser Scripting-Regel besteht darin, den APR (Jahreszins) für ein Darlehen basierend auf dem Darlehensbetrag, der monatlichen Zahlung und der Darlehenslaufzeit zu berechnen. Um den Wert des APR zu berechnen, verwendet die Scripting-Regel einen „Newton-Verfahren“ Algorithmus.

Sie fragen sich vielleicht, was ein APR ist?

- Jahreszins, oder kurz APR, ist ein umfassender, annualisierter Kostenindikator für ein Darlehen. Er zeigt Ihnen, wie viel ein Darlehen in einem Jahr kostet. Er umfasst den Zinssatz und andere Gebühren, die Kreditnehmer zahlen müssen. Er hilft, Darlehen zu vergleichen, sodass Sie wissen, welches insgesamt günstiger ist.

Im folgenden Code-Snippet sehen Sie unsere Implementierung der APR-Rechner-Scripting-Regel, begleitet von den einzelnen Kommentaren (Schritten), die Sie durch das Skript führen und detailliert erklären, was es tut:

3.2. Schieberegler (Regelablauf)

Dieser Regelablauf ist verantwortlich für die Bestimmung der Werte, die in den Darlehens- und Rückzahlungsschiebereglern der Webanwendung verwendet werden, wie den minimalen Wert des Darlehensschiebereglers (loanMin) oder den maximalen Wert des Rückzahlungsschiebereglers (repaymentMonthsMax). Er bestimmt diese Werte anhand des Wertes loanAmount und vordefinierter Bedingungen innerhalb der Entscheidungsregeln. Wie im obigen Diagramm zu sehen ist, besteht der Regelablauf aus nur zwei Entscheidungstabellen.

Beschreibung des Regelablaufdiagramms:

- Der Regelablauf erhält den loanAmount-Wert von der Webanwendung.

- Die Werte loanMin, loanAmount und loanMax (Werte für den Darlehensschieberegler) werden basierend auf dem loanAmount-Wert mithilfe der Entscheidungstabelle „Darlehensschieberegler“ bestimmt.

- Die Werte repaymentMonthsMin und repaymentMonthsMax (Werte für den Rückzahlungsschieberegler) werden basierend auf dem loanAmount-Wert mithilfe der Entscheidungstabelle „Rückzahlungsschieberegler“ bestimmt.

- Der Regelablauf gibt die bestimmten Werte als Ausgabe an die Webanwendung zurück.

Im folgenden Code-Snippet sehen Sie ein kommentiertes Beispiel des Eingabe- und Ausgabemodells:

3.2.1. Darlehensschieber (Entscheidungstabelle)

Zweck dieser Regel ist es, die Werte loanMin, loanAmount und loanMax basierend auf vordefinierten Bedingungen für die Werte loanAmount und loanDuration zu bestimmen. Sie kann auch den "Standardwert" des Darlehensschiebers in der Webanwendung festlegen. Das bedeutet, dass beim ersten Laden der Webanwendung der Wert des Darlehensschiebers der in dieser Darlehensschieberregel angegebenen Wert sein wird. Wenn beispielsweise der loanAmount (Standardwert) innerhalb der DecisionRules auf 50.000 $ gesetzt ist, wird der Darlehensschieber zunächst einen Wert von 50.000 $ anzeigen.

3.2.2. Rückzahlungs-Schieber (Entscheidungstabelle)

Zweck dieser Regel ist es, die Werte repaymentMonthsMin und repaymentMonthsMax basierend auf vordefinierten Bedingungen für die Werte loanAmount und loanDuration zu bestimmen.

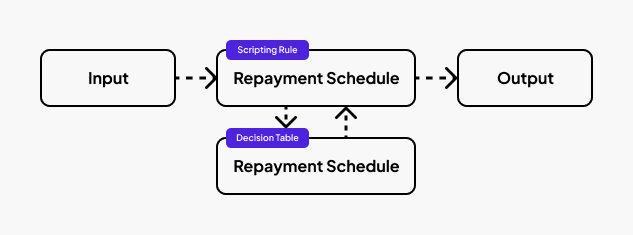

3.3. Rückzahlungsplan

Dieses Regelwerk ist verantwortlich für die Erstellung des Rückzahlungsplans für ein amortisiertes Darlehen basierend auf den Werten loanAmount, loanDuration und interestRate. Der Rückzahlungsplan enthält Details wie den Anfangssaldo, Hauptbetrag, Zinsen und Endsaldo für jeden Zahlungszeitraum. Wie Sie im obigen Diagramm sehen können, besteht der Regelablauf aus einer Entscheidungstabelle und einer Scripting-Regel.

Beschreibung des Regelablaufdiagramms:

- Der Regelablauf erhält den Wert loanAmount von der Webanwendung.

- Das calendar-Array und die darin enthaltenen einzelnen Werte werden aus den Werten loanAmount, loanDuration und interestRate unter Verwendung der Scripting-Regel und der Entscheidungstabelle „Rückzahlungsplan“ generiert.

- Der Regelablauf gibt das generierte Kalender-Array als Ausgabe an die Webanwendung zurück.

Im folgenden Code-Snippet sehen Sie ein kommentiertes Beispiel des Eingabe- und Ausgabemodells:

3.3.1. Rückzahlungsplan (Scripting-Regel)

Der Zweck dieser Scripting-Regel besteht darin, den Rückzahlungsplan (Kalenderarray) zu generieren. Jeder Zahlungszeitraum wird als Objekt im Kalenderarray dargestellt.

Im folgenden Code-Snippet sehen Sie unsere Implementierung der Rückzahlungsplan-Scripting-Regel, begleitet von den einzelnen Kommentaren (Schritten), die Sie durch das Skript führen und detailliert erklären, was es tut:

3.3.2. Rückzahlungsplan (Entscheidungstabelle)

Zweck dieser Regel ist es, die Werte für jeden Rückzahlungszeitraum (Zeilen des Plans) zu berechnen. Jeder Rückzahlungszeitraum enthält Werte wie den Anfangssaldo, Hauptbetrag, Zinsen und Endsaldo. Diese Werte (außer dem Anfangssaldo) werden mit den vordefinierten finanziellen Formeln berechnet, die in den folgenden Code-Snippets gezeigt werden:

4. Fazit

Das ist alles! Mit DecisionRules ist es ein Kinderspiel, eine komplexe Logik für diese Kreditrechner-Anwendung zu erstellen und umzusetzen. Zusammenfassend lässt sich sagen, dass die Kreditrechner-Anwendung ein hervorragendes Beispiel dafür ist, wie DecisionRules verwendet werden kann, um komplexe Berechnungen mühelos durchzuführen. Es zeigt auch, wie DecisionRules ein leistungsstarkes Werkzeug ist, das Ihnen helfen kann, viele Ihrer Entscheidungsprozesse zu automatisieren und das Risiko menschlicher Fehler zu reduzieren. Insgesamt bietet DecisionRules eine umfassende und intuitive Plattform zur Entwicklung und Bereitstellung automatisierter Entscheidungssysteme.

Wenn Sie mehr darüber erfahren möchten, wie DecisionRules Ihrem Unternehmen helfen und nützen kann, besuchen Sie unbedingt unsere Website oder unsere LinkedIn-Seite. Sie können auch mit unseren Experten über Ihren spezifischen Anwendungsfall oder die Möglichkeiten von DecisionRules sprechen. Unser Vertriebsteam steht Ihnen ebenfalls zur Verfügung, um Ihre Fragen zu beantworten, und würde sich freuen, eine Demo für Sie zu planen, damit Sie DecisionRules in Aktion sehen können.

Vielen Dank fürs Lesen!

Jaroslav Spac

Frontend-Entwickler