Key Takeaway

Orquestre Toda a Jornada

Conecte etapas individuais de decisão (Elegibilidade, Pontuação, Preços) em um fluxo de trabalho automatizado e contínuo.

Controle Total de Risco

Capacite os Gerentes de Risco a ajustar o fluxo, adicionar testes A/B ou modificar a lógica sem esperar pela TI.

Estrutura Pronta para Uso

Aproveite modelos pré-construídos para cada etapa do ciclo de vida do empréstimo para lançar mais rápido e reduzir erros.

Controle Total do Empréstimo em Um Fluxo

Em nossos artigos anteriores, analisamos os componentes individuais do processo de crédito—da pontuação ao preço. Agora, nós os reunimos.

Ao combinar esses modelos em um único fluxo de trabalho, os Gerentes de Risco podem finalmente alcançar o Santo Graal do Empréstimo, um processo completo de Aprovação de Empréstimos que está totalmente sob seu controle, transparente e flexível o suficiente para se adaptar às mudanças do mercado em minutos, não meses.

Por que ferramentas especializadas não são a cura definitiva

Nos sistemas de empréstimo tradicionais, a lógica de decisão de crédito era frequentemente codificada. Qualquer alteração no processo de Aprovação de Empréstimos exigia intervenção técnica, resultando em um processo de gerenciamento de mudanças lento e rígido.

Quando ferramentas especializadas de Decisão de Crédito (tanto gigantes tradicionais como Experian ou FICO quanto novatos como Pega ou Actico) entraram no mercado, prometeram agilidade. Elas colocaram algumas capacidades de configuração nas mãos dos analistas de risco, encurtando o processo de mudança. No entanto, essas ferramentas muitas vezes vêm com um custo oculto: rigidez.

- Arquitetura pesada: Elas são frequentemente complexas e caras de manter.

- Padrões Fixos: Componentes como scorecards ou conjuntos de regras são frequentemente pré-definidos. Eles oferecem um "sabor" de liberdade, mas não o gosto completo.

Com motores de regras de negócios universais como DecisionRules, a verdadeira liberdade de design é finalmente possível. Mas isso significa que você tem que construir tudo do zero? De forma alguma.

Construindo Seu Processo Completo de Aprovação de Empréstimos a partir de Modelos DecisionRules

Com o DecisionRules, você não começa do zero. Nossos modelos flexíveis e sem código fornecem uma estrutura guiada, permitindo que os Analistas de Risco projetem um processo completo de aprovação de empréstimos adaptado precisamente às necessidades da sua instituição. Essa abordagem unificada elimina silos e acelera mudanças.

Etapas do processo:

- 2. Regras de Elegibilidade: Avalie regras que decidem se o cliente é elegível para um empréstimo ou não usando Regras de Elegibilidade e Política modelo.

- 3. Pontuação: Avalie a probabilidade de inadimplência do cliente calculando a pontuação do cliente usando: Cálculo de Pontuação Dinâmica e Scorecard do Cliente modelos.

- 4. Parâmetros do Empréstimo & Preços: Determine a capacidade de empréstimo do cliente avaliando a situação financeira do cliente em relação aos limites. Defina a Taxa de Juros final com base na pontuação do cliente e nos parâmetros do empréstimo. Calcule o valor da parcela e a APR. Esses cálculos são realizados orquestrando os seguintes modelos: Cálculo de Acessibilidade e Limites , Precificação Baseada em Risco e Calculadora de Empréstimos

- 5. Regras de Política: Avalie regras que decidem se a aplicação deve ser recusada, aprovada automaticamente ou encaminhada para análise manual usando Regras de Elegibilidade e Política modelo.

Ao vincular esses poderosos modelos personalizáveis sequencialmente dentro de um único Fluxo de Decisão , sua equipe de risco ganha controle total de ponta a ponta, adaptando facilmente o processo de empréstimo às necessidades específicas e dinâmicas do mercado.

Orquestrando Seu Processo de Empréstimo

Construir seu processo de Aprovação de Empréstimos no DecisionRules envolve montar módulos individuais e orquestrar sua execução dentro de um Fluxo de Decisão central. Isso permite que você defina uma sequência lógica para cada etapa, garantindo consistência e controle.

Um design típico de Aprovação de Empréstimos geralmente abrange estas etapas críticas:

- Configuração de Teste A/B: Implemente grupos de teste para avaliar o desempenho de diferentes conjuntos de regras ou estratégias.

- Avaliação das Regras de Elegibilidade: Aplique critérios para determinar a elegibilidade básica de um solicitante para o empréstimo.

- Cálculo da Pontuação: Calcule a pontuação de risco de um cliente com base em vários pontos de dados.

- Cálculo de Acessibilidade e Parâmetros do Empréstimo: Determine os montantes, prazos e preços dos empréstimos com base na capacidade financeira do cliente.

- Avaliação das Regras de Política: Aplique políticas de negócios para chegar à decisão final do empréstimo.

Vamos explorar a Configuração do Teste A/B em mais detalhes dentro deste fluxo orquestrado.

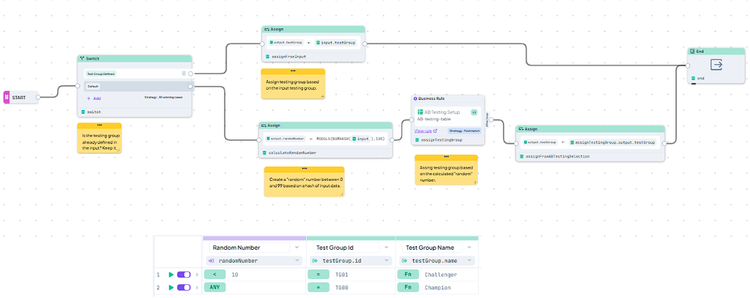

Configuração do Teste A/B em Ação

O modelo "Teste A/B" é um componente chave para o gerenciamento dinâmico do processo. Ele permite que você defina grupos de teste que podem influenciar o caminho de execução do seu Fluxo de Decisão. Por exemplo, você pode:

- Atribuir Grupos de Teste: Com base nos dados de uma aplicação recebida, ou através de lógica interna, categorize os solicitantes em diferentes grupos de teste (por exemplo, "Campeão" vs. "Desafiante").

- Execução Dinâmica de Regras: Direcione os solicitantes de grupos de teste específicos através de diferentes conjuntos de regras de elegibilidade, pontuação ou preços para avaliar sua eficácia.

- Otimização Contínua: Ao observar os resultados, você pode continuamente refinar suas estratégias de empréstimo.

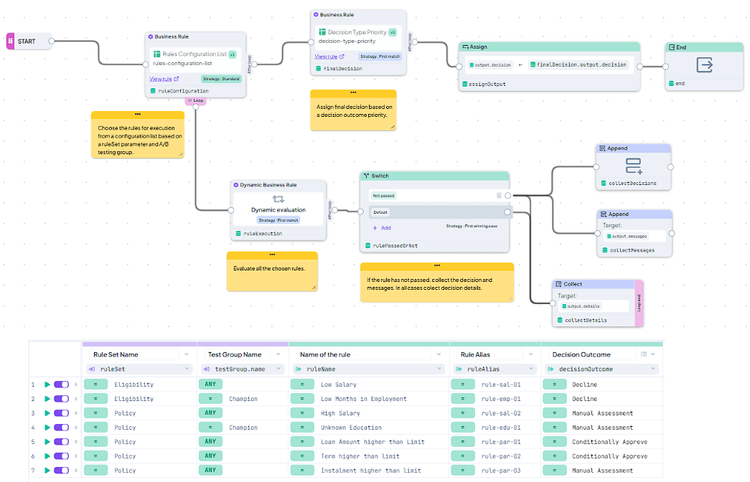

Essa configuração está totalmente integrada ao Fluxo de Decisão, como ilustrado na visão geral abaixo, proporcionando uma maneira flexível de gerenciar diferentes cenários e otimizar o desempenho.

Fig.1: Visão geral do modelo de teste A/B - configuração de grupos de teste na Tabela de Decisão e orquestração da atribuição de grupos de teste no Fluxo de Decisão

Regras de Elegibilidade e Política

Em nosso guia sobre Regras de Elegibilidade e Política , demonstramos um modelo para criar regras robustas, agrupando-as em conjuntos lógicos e executando conjuntos de regras específicos sob demanda.

Esse modelo é reutilizado duas vezes em nosso processo de Aprovação de Empréstimos de exemplo:

- Primeiro: Para avaliar as regras de Elegibilidade (critérios iniciais de exclusão).

- Segundo: Para avaliar as regras de Política (decisão final).

O mecanismo permanece idêntico; a única mudança é a variável `ruleSet` que você deseja executar. Essa reutilização simplifica significativamente a manutenção.

Nota: O teste A/B é aplicado diretamente no nível de definição do conjunto de regras, permitindo que você teste diferentes critérios de política entre si.

Fig.2: Visão geral do modelo de Regras de Elegibilidade e Política - configuração de conjuntos de regras na Tabela de Decisão e orquestração da avaliação de regras no Fluxo de Decisão

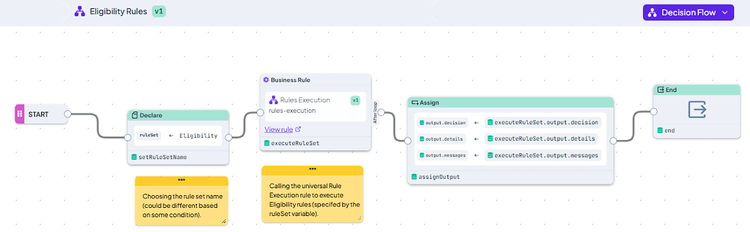

Fig.3: Uso do modelo de execução de conjunto de regras para avaliar regras de Elegibilidade

Pontuação

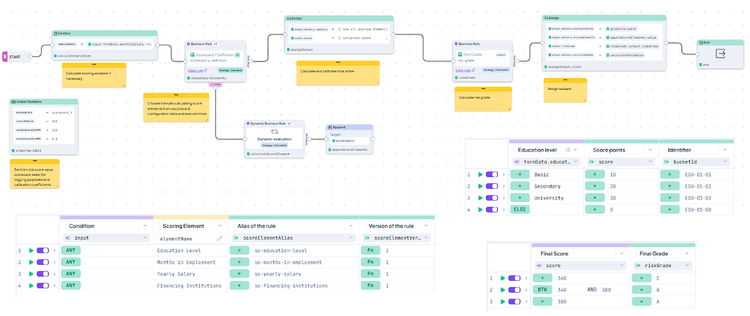

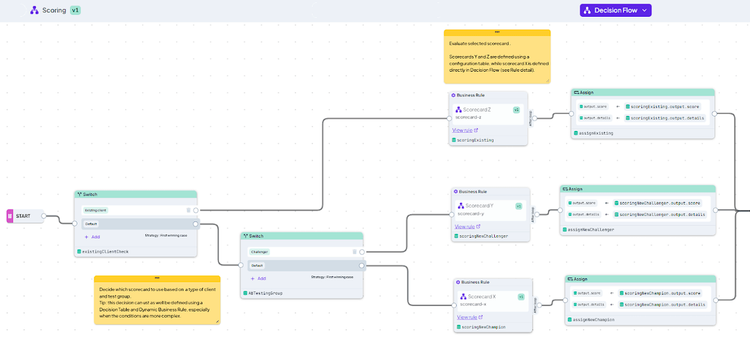

Como detalhado em nosso Guia de Design de Scorecards artigo, oferecemos dois padrões principais para o design de scorecards. Nosso caso de exemplo utiliza ambos os padrões e adiciona uma camada de inteligência: um nó de decisão que seleciona qual scorecard usar com base em parâmetros específicos do solicitante ou seu Grupo de Teste A/B atribuído.

Fig. 4: Imagem geral do modelo de Scorecard do Cliente

Fig. 5: Imagem geral do modelo de Cálculo de Pontuação Dinâmica

Fig. 6: Seleção do processo de scorecard que será utilizado

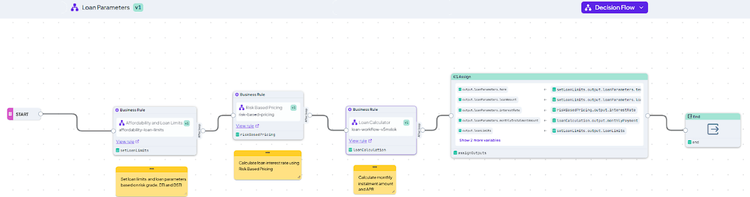

Acessibilidade e Parâmetros do Empréstimo

Como mostrado em nosso artigo sobre Acessibilidade e Parâmetros do Empréstimo , existem vários padrões para calcular a acessibilidade de um cliente e os termos finais do empréstimo. Em nosso fluxo de trabalho unificado, conectamos esses padrões em uma única sequência que os orquestra de forma contínua.

Nota: O teste A/B é aplicado dentro desses padrões para testar diferentes limites (por exemplo, limites de DTI) ou estratégias de taxa de juros.

Fig. 7: Fluxo de Decisão unindo Cálculo de Acessibilidade e Limites, Precificação Baseada em Risco e Calculadora de Empréstimos em um único processo

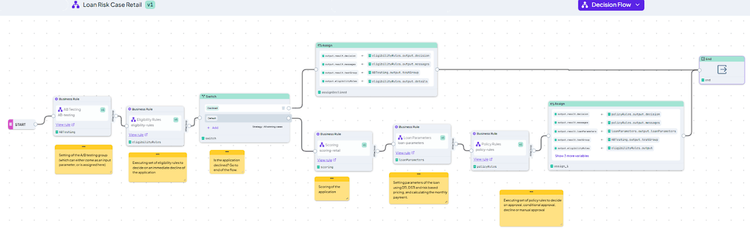

O Processo Completo de Aprovação de Empréstimos

O passo final na concepção do seu processo de Aprovação de Empréstimos é simplesmente montar as peças. Em nosso caso de exemplo, as etapas descritas acima são orquestradas em um único Fluxo de Decisão que as executa sequencialmente, passando os resultados de cada etapa para a próxima.

Fig. 8: Um exemplo de design de processo de Aprovação de Empréstimos

Neste design, se qualquer regra de Elegibilidade for violada, o processo para imediatamente. No entanto, graças à flexibilidade do DecisionRules, você poderia facilmente ajustar o fluxo para completar todos os cálculos de qualquer forma—perfeito para fins de monitoramento ou "execução paralela" de novas estratégias. O design reflete *seu* processo específico, não a lógica codificada de um fornecedor.

Seu Caminho Para Empréstimos Modernos

Os modelos de Aprovação de Empréstimos integrados do DecisionRules dão às instituições financeiras o poder de projetar processos completos a partir de componentes pré-definidos. Esses modelos podem ser facilmente ajustados para corresponder exatamente às necessidades da sua empresa, permitindo que você governe e mantenha toda a lógica em um só lugar. Isso garante flexibilidade, transparência e conformidade para todo o processo.

Sobre o Autor: Karel Svec é Consultor de Soluções na DecisionRules com mais de 19 anos de experiência ajudando empresas a gerenciar sua lógica de decisão e melhorar a eficiência. Ele se especializa em soluções para decisão de crédito, gestão de risco e outros casos de uso financeiros.