Modelos de pontuação de crédito rígidos e motores de regras de negócios difíceis de manejar frustram analistas de risco. Este artigo revela como os padrões sem código da DecisionRules capacitam usuários de negócios a atualizar instantaneamente os critérios de pontuação, transformando scorecards complexos em sistemas flexíveis e bem governados. Descubra como alcançar agilidade e reduzir erros na gestão de risco de crédito.

Por que os Modelos de Pontuação de Crédito se Tornaram uma Bagunça Incontrolável

Scorecards são essenciais para a tomada de decisões no processo de aprovação de empréstimos. À medida que os mercados se tornam mais dinâmicos, a capacidade de ajustar esses scorecards instantaneamente é crítica.

Tradicionalmente, qualquer mudança em um modelo de pontuação de crédito, seja atualizando uma variável ou introduzindo uma nova classificação de risco, exigia intervenções técnicas lentas e rígidas. Esse processo era um gargalo significativo.

Motores de regras de negócios prometiam flexibilidade, mas essa liberdade muitas vezes leva a um novo problema. Lógica de pontuação complexa, com dezenas de variáveis e múltiplos scorecards, pode rapidamente evoluir para estruturas bagunçadas e difíceis de manejar. Isso torna a manutenção e a auditoria um pesadelo, pois se torna difícil rastrear quais variáveis são usadas onde, ou como mudanças em um scorecard podem impactar outros.

Padrões de Pontuação Integrados que Realmente Permanecem Organizados

Esse processo desordenado e propenso a erros agora é obsoleto. Com a introdução dos padrões de Scorecard do Cliente e Cálculo Dinâmico de Pontuação, você pode agora projetar e definir as características do seu scorecard, bem como todo o scorecard de maneira bem organizada e consistente.

Você pode encontrar esses modelos na seção de Serviços Financeiros do modal "Modelos e Exemplos" no aplicativo DecisionRules, bem como na seção de Modelos da web sob os nomes Scorecard do Cliente e Cálculo Dinâmico de Pontuação .

Fig. 1: Modelos de Scorecard no modal Modelos e Exemplos

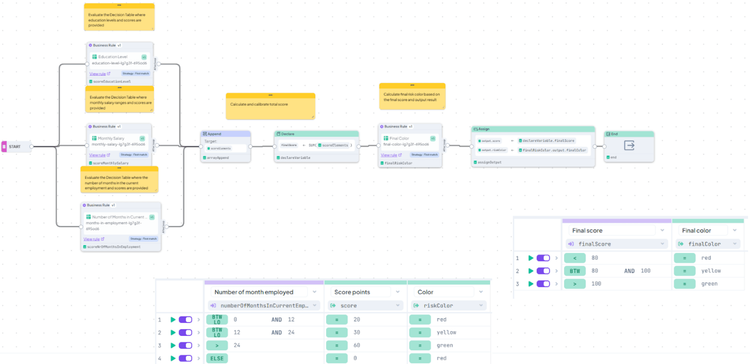

Modelo de Scorecard do Cliente

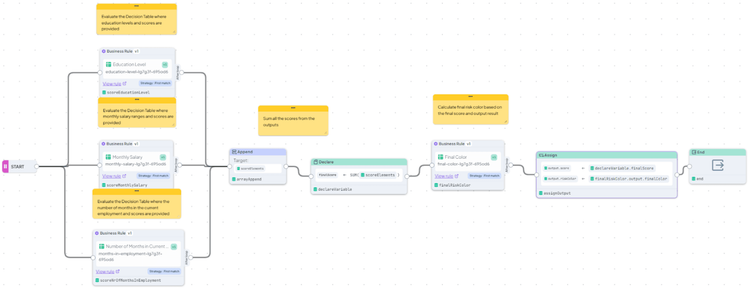

Este modelo visualiza um scorecard em um Fluxo de Decisão , com cada característica representada por um nó de fluxo. Quando o scorecard é executado, você pode visualizar diretamente os pontos de pontuação individuais, a pontuação total e a cor de risco. Use este padrão para scorecards mais simples onde a visualização é uma prioridade.

Fig. 2: Imagem geral do modelo de Scorecard do Cliente

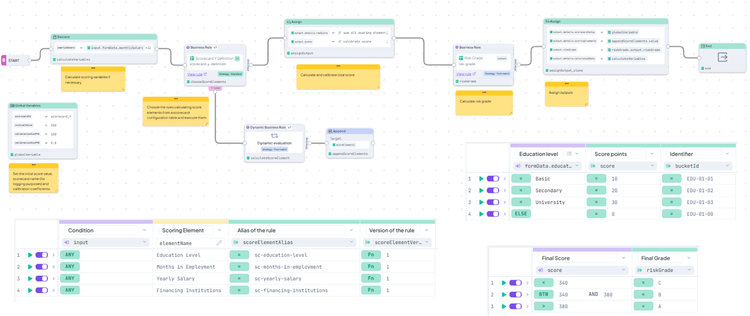

Modelo de Cálculo Dinâmico de Pontuação

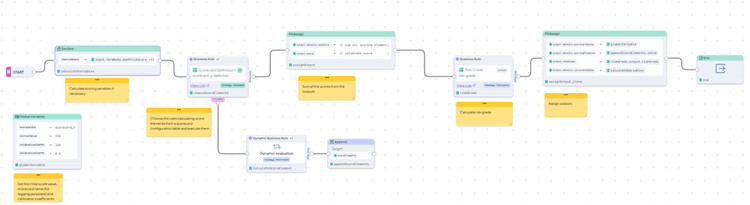

Este modelo avançado oferece um padrão mais dinâmico e robusto para definir e executar scorecards. Ele produz IDs de bucket para melhor auditabilidade, define scorecards em uma Tabela de Decisão , e lida com calibração de pontuação e atribuição de classificação de risco dentro do fluxo. Use este padrão para separar a definição do scorecard da lógica de execução, permitindo que você adicione novas características simplesmente adicionando uma nova linha a uma tabela.

Fig. 3: Imagem geral do modelo de Cálculo Dinâmico de Pontuação

| Recurso | Scorecard do Cliente (Padrão Fácil) | Cálculo Dinâmico de Pontuação (Padrão Avançado) |

|---|---|---|

| Design Lógico | Visual no Fluxo de Decisão | Baseado em Dados na Tabela de Decisão da Definição do Scorecard. |

| Flexibilidade/Escala | Baixa. Requer atualização do Fluxo de Decisão para cada novo elemento de pontuação. | Alta. Adicionar um novo elemento de pontuação só requer adicionar uma linha a uma Tabela de Decisão. |

| Recursos Avançados | Não, apenas a Cor de Risco é atribuída. | Inclui Cálculo de Variáveis, Calibração de Pontuação e mapeamento explícito de Classificação de Risco. |

| Melhor Caso de Uso | Scorecards simples, de lógica fixa (por exemplo, avaliação inicial de risco). | Modelos de crédito complexos, de alta granularidade ou que mudam rapidamente (por exemplo, scorecards de grandes bancos). |

Vamos explorar a mecânica detalhada desses modelos.

Como Estruturar Características de Pontuação para Atualizações Fáceis

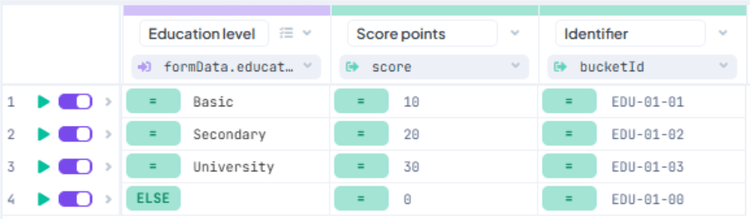

A base de todo scorecard é uma biblioteca de características de pontuação. Ambos os modelos utilizam Tabelas de Decisão separadas para cada característica, compartilhando uma estrutura comum que define faixas de valores, pontuações atribuídas e saídas enriquecidas como IDs de bucket ou cores de risco.

Fig. 4: Exemplo de tabela de pontuação para Nível de Educação

Esta tabela verifica de forma eficiente a faixa na qual um valor de característica se enquadra, atribuindo a pontuação apropriada e outras saídas.

Como Definir uma Nova Característica de Pontuação (Padrão de Cálculo Dinâmico de Pontuação)

Para definir uma nova característica de pontuação usando o padrão de Cálculo Dinâmico de Pontuação, siga estas etapas:

- Nas Pastas, clone a Tabela de Decisão chamada "X - Modelo" na pasta "Elementos de Pontuação".

- Na aba Modelo do designer de tabelas, ajuste seu Modelo de Entrada para incluir a característica desejada.

- Na aba Design, mude o nome do atributo de entrada na coluna de condições para corresponder à nova característica, depois ajuste os pontos de pontuação e o ID do bucket.

- Adicione uma nova linha para cada bucket de pontuação, incluindo valores de características, pontos de pontuação e ID do bucket.

Duas Maneiras de Construir Scorecards de Crédito (e Quando Usar Cada Uma)

Em seguida, vamos examinar como os scorecards são definidos dentro de cada modelo.

Modelo de Scorecard do Cliente

Cada scorecard é representado por um Fluxo de Decisão dedicado. Este fluxo contém um nó de Regra de Negócio para cada característica do scorecard, seguido por nós que agregam a pontuação e atribuem a cor de risco final.

Fig. 5: Fluxo de Decisão do modelo de Scorecard do Cliente

Como Adicionar uma Nova Característica de Scorecard ao Scorecard do Cliente

- Na tela, crie um novo nó de Regra de Negócio.

- Atribua uma Tabela de Decisão para o cálculo da pontuação da característica e mapeie as entradas.

- Conecte o novo nó com o nó de Início e o nó de Anexar.

- Edite as configurações do nó de Anexar para incluir a saída do novo nó de Regra de Negócio definido na seção "Valores a anexar".

Modelo de Cálculo Dinâmico de Pontuação

Neste modelo, cada scorecard é definido dentro de uma única Tabela de Decisão chamada "Definição do Scorecard." Esta tabela lista todas as características do scorecard, especificadas por seus aliases e versões de suas respectivas Tabelas de Decisão.

Fig. 6: Definição de scorecards no modelo de Cálculo Dinâmico de Pontuação

O Fluxo de Decisão então orquestra a execução dessas Tabelas de Decisão conforme definido na tabela de definição, aproveitando a funcionalidade de um nó de Regra de Negócio Dinâmica. Além disso, o fluxo inclui:

- Um nó de Variáveis Globais para definir pontuações iniciais e coeficientes de calibração.

- Um nó de Declaração para realizar os cálculos necessários das características do scorecard.

- Um nó de Atribuição para calcular a pontuação total e realizar a calibração.

- Um nó de Regra de Negócio para atribuir uma Classificação de Risco, chamando uma Tabela de Decisão de Classificação de Risco.

Fig. 7: Fluxo de Decisão do modelo de Cálculo Dinâmico de Pontuação

Como Adicionar uma Nova Característica de Scorecard ao Scorecard de Cálculo Dinâmico de Pontuação

- Na Tabela de Decisão de Definição do Scorecard, adicione uma nova linha contendo o nome do elemento de pontuação, alias e versão.

- (Opcional) Se a característica requerer cálculo, adicione uma nova linha no nó de Declaração no início do Fluxo de Decisão de Cálculo Dinâmico de Pontuação.

O Fluxo de Decisão irá automaticamente ler a lista atualizada da Definição do Scorecard, executar sua nova regra, somar sua pontuação e incorporá-la na pontuação final calibrada e na classificação de risco.

Nota: Ao seguir o padrão deste modelo, todos os dados de entrada e dados calculados são automaticamente passados para o scorecard para execução, eliminando a necessidade de alterações manuais de mapeamento.

Melhore sua experiência em gestão de risco

Os padrões de Scorecard do Cliente e Cálculo Dinâmico de Pontuação são mais do que apenas um botão; eles são uma atualização direta para seu fluxo de trabalho de gestão de risco que economiza tempo, reduz erros e permite que você se concentre no que realmente importa—gerenciar o risco de crédito.

Ao aproveitar o poder desses modelos para definir seu scorecard, você alcança instantaneamente a flexibilidade e escalabilidade necessárias para os serviços financeiros modernos, garantindo consistência e mantendo o processo de mudança sob controle.

Sobre o Autor: Karel Svec é Consultor de Soluções na DecisionRules com mais de 19 anos de experiência ajudando empresas a gerenciar sua lógica de decisão e melhorar a eficiência. Ele se especializa em soluções para decisões de crédito, gestão de risco e outros casos de uso financeiros.

Karel Švec

Business Analyst