Key Takeaway

Elimine a Fragmentação do Sistema

Substitua motores de pontuação, precificação e cálculo isolados por um único fluxo de decisão unificado

3 Modelos Prontos para Uso

Implante instantaneamente modelos de Acessibilidade & Limites, Preços Baseados em Risco e Calculadora de Empréstimos sem começar do zero.

Agilidade Sem Código

Capacite as equipes de Risco e Produto a ajustar a lógica de crédito e as matrizes de preços sem esperar pelo desenvolvimento de TI.

O Elo Perdido na Tomada de Decisão de Crédito

Você aprovou o empréstimo. Mas agora vem a pergunta mais difícil: Quanto este cliente pode realmente pegar emprestado? E a que taxa?

Muitos gerentes de risco veem o cálculo dos parâmetros de empréstimo, equilibrando a exposição atual, renda, limites regulatórios (DTI/DSTI) e preços baseados em risco, como uma "caixa-preta" que é impossível de gerenciar de forma transparente.

A DecisionRules muda essa narrativa. Fornecemos três modelos sem código complementares que automatizam todo o cálculo dos parâmetros de crédito, transformando uma construção complexa em um fluxo de trabalho transparente.

Por que o Cálculo Fragmentado de Empréstimos Mata a Agilidade

Imagine isso: Sua equipe de produto quer testar um novo nível de preços para tomadores de baixo risco. Pedido simples, certo? Exceto que requer mudanças em três sistemas diferentes, coordenação entre duas equipes de TI e um ciclo de implantação de seis semanas. Quando você lançar, a oportunidade de mercado já terá passado.

Em arquiteturas de empréstimos tradicionais, calcular os parâmetros necessários para uma oferta de crédito final envolve uma corrida de revezamento entre múltiplos sistemas isolados:

- O Sistema de Pontuação: Decide sobre a elegibilidade e calcula limites básicos (por exemplo, prazo máximo, razão Dívida/Renda) dentro do cálculo de acessibilidade.

- O Motor de Precificação: Um sistema separado que determina a taxa de juros com base nas entradas de pontuação de risco e parâmetros específicos do empréstimo.

- A Ferramenta de Cálculo: Um terceiro sistema realiza a matemática de amortização para finalizar a parcela mensal.

O Resultado? Um processo fragmentado e sequencial que é propenso a erros. Uma simples alteração em uma regra de acessibilidade muitas vezes desencadeia uma cascata de lógica quebrada a jusante. Isso torna os ajustes de preços lentos, desorganizados e fortemente dependentes da intervenção de TI.

Como Unificar a Tomada de Decisão de Empréstimos em Uma Plataforma

A abordagem da DecisionRules substitui essa "corrida de revezamento" fragmentada por três modelos de Fluxo de Decisão sem código. Estes automatizam toda a pilha de parâmetros de empréstimo em um único fluxo de trabalho coerente, garantindo que mudanças em uma área se reflitam automaticamente nas outras.

1. Modelo: Cálculo de Acessibilidade e Limites

Propósito: Determina a capacidade do cliente de pegar emprestado avaliando a situação financeira dos clientes (renda e despesas) em relação aos limites (Dívida/Renda, Dívida-Serviço/Renda).

Principais Resultados:

- Valor máximo do empréstimo

- Prazo e pagamento máximos

- Valor do empréstimo e prazo

2. Modelo: Precificação Baseada em Risco (PBR)

Propósito: Define a Taxa de Juros final com base na pontuação do cliente e nos parâmetros do empréstimo

Principais Resultados:

- Taxa de Juros

3. Modelo: Calculadora de Empréstimos

Propósito: Calcula o Pagamento Mensal necessário para o valor e prazo do empréstimo aprovado ao preço determinado.

Principais Resultados:

- Parcela mensal

- Valor total a pagar

- APR

Ao vincular esses modelos sequencialmente em um único Fluxo de Decisão , as equipes de risco e produto podem gerenciar toda a lógica de empréstimo de ponta a ponta sem escrever uma única linha de código.

Como os Modelos da DecisionRules Funcionam: Uma Análise Profunda

1. Modelo de Cálculo de Acessibilidade e Limites

Exemplo: Um cliente se inscreve com uma renda mensal de €3.000 e €800 em obrigações existentes. O modelo processa instantaneamente essas entradas em relação às suas regras de DTI e limita o valor máximo do empréstimo elegível em €15.000 ao longo de 36 meses—sem necessidade de malabarismos em planilhas.

O modelo de Cálculo de Acessibilidade e Limites avalia a capacidade de um cliente de reembolsar analisando sua classificação de risco, renda, pagamentos existentes e exposição. Em seguida, calcula limites de empréstimo precisos em apenas alguns passos:

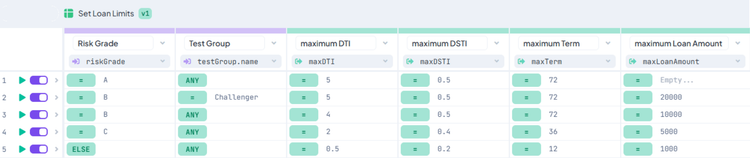

1. Determinação de Limite Dinâmico: Utiliza uma Tabela de Decisão "Definir Limites de Empréstimo" para definir DTI máximo, DSTI, prazo de empréstimo e valor do empréstimo, ajustando dinamicamente com base na classificação de risco do cliente (e opcionalmente, grupos de teste A/B).

Fig 1: Tabela de Decisão Definir Limite de Empréstimo

2. Agregação de Pagamentos & Saldo: Consolida todos os pagamentos internos e externos e saldos pendentes.

3. Cálculo do Limite de Empréstimo: Determina o valor do empréstimo elegível com base nas razões Dívida/Renda (DTI) e Dívida-Serviço/Renda (DSTI), juntamente com a parcela máxima possível.

4. Comparação de Parâmetros: Compara os limites calculados com os parâmetros de empréstimo solicitados pelo cliente para garantir conformidade e viabilidade.

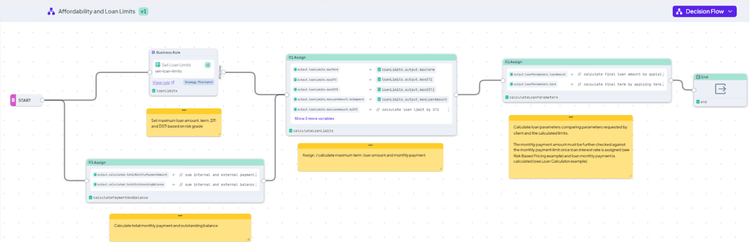

Todas essas etapas são orquestradas de forma contínua dentro de um 'Fluxo de Decisão de Acessibilidade e Limites de Empréstimo' dedicado, proporcionando um processo transparente e auditável.

Fig 2: Fluxo de Decisão Acessibilidade e Limites de Empréstimo

2. Modelo de Precificação Baseada em Risco (PBR)

Exemplo: Um candidato "De Alto Risco" solicita um empréstimo de €50.000. A lógica detecta automaticamente sua classificação de risco e aplica uma taxa de juros baseada em risco mais alta, aumentando a APR de 9% para 14%. O sistema recalcula instantaneamente a oferta e retorna uma contraproposta com a precificação ajustada—garantindo que o banco mantenha retornos ajustados ao risco adequados enquanto ainda fornece uma oferta em conformidade.

O modelo de Precificação Baseada em Risco vai além de uma taxa "tamanho único". Ele determina a taxa de juros ideal correlacionando a Classificação de Risco do cliente com parâmetros específicos do empréstimo, permitindo que você implemente matrizes de preços distintas para diferentes segmentos de clientes.

A solução consiste em dois componentes poderosos:

1. Matrizes de Preços Configuráveis: Tabelas de Decisão como "PBR Novo Cliente" e "PBR Cliente Atual" atuam como seu motor de precificação. Elas armazenam sua lógica para atribuir taxas de juros com base em níveis de risco e características do empréstimo.

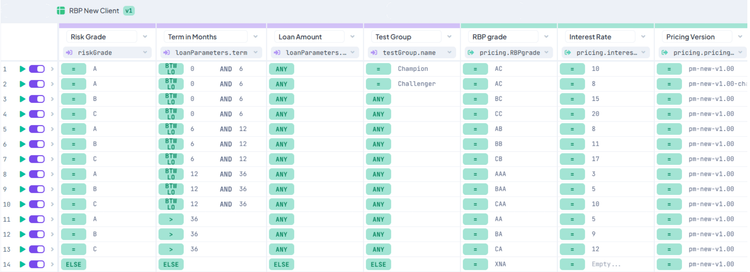

Fig 3: Tabela de Decisão PBR Novo Cliente

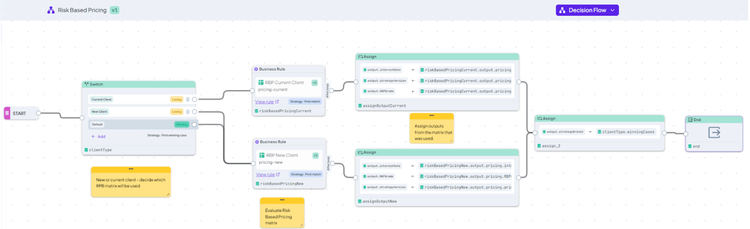

2. Orquestração Inteligente: O Fluxo de Decisão "Precificação Baseada em Risco" atua como o cérebro. Ele avalia atributos do cliente para selecionar a matriz de preços correta, executa a busca e gera automaticamente a taxa de juros final.

Fig 4: Fluxo de Decisão Precificação Baseada em Risco

> Dica Profissional: Como estas são Tabelas de Decisão padrão, você pode atualizar as taxas de juros ou adicionar novos níveis de preços em minutos, sem precisar de ciclos de implantação de TI.

3. Modelo de Calculadora de Empréstimos

Exemplo: Um cliente é aprovado para $10.000 ao longo de 24 meses. A calculadora não apenas calcula a parcela mensal exata de $452,27, mas também considera taxas de originação para gerar a APR regulatória precisa, garantindo que sua oferta esteja totalmente em conformidade e pronta para o contrato em milissegundos.

O modelo de Calculadora de Empréstimos vai além de simplesmente exibir um número; ele gerencia o cálculo abrangente das parcelas de empréstimo, valores totais a pagar e a Taxa Percentual Anual (APR) com base no valor e prazo do empréstimo aprovado. Isso garante transparência e conformidade.

O fluxo de cálculo envolve as seguintes etapas críticas:

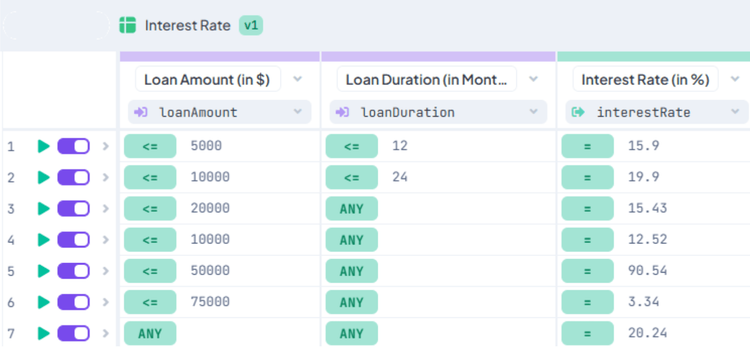

1. Determinação da Taxa de Juros: Se não fornecida por um modelo de Precificação Baseada em Risco, a taxa de juros é calculada dinamicamente com base no valor do empréstimo e na duração usando uma Tabela de Decisão dedicada "Taxa de Juros".

Fig 5: Tabela de Decisão Taxa de Juros

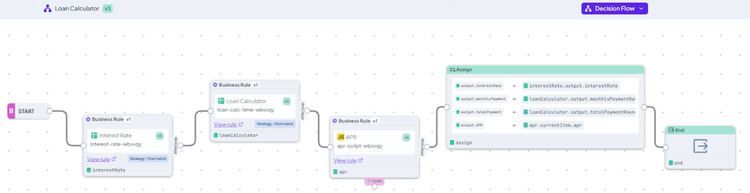

2. Cálculo do Pagamento Mensal e Total: Uma Tabela de Decisão "Calculadora de Empréstimos" calcula a parcela mensal exata e o total a pagar ao longo da vida do empréstimo.

Fig 6: Cálculo do pagamento mensal

3. Cálculo da APR: Uma Regra de Script especializada ("APR") determina com precisão a Taxa Percentual Anual, crucial para conformidade regulatória e comunicação clara com o cliente.

Fig 7: Fluxo de Decisão Calculadora de Empréstimos

Este fluxo robusto demonstra como você pode lidar facilmente com cálculos financeiros complexos, como pagamentos de anuidades e APR, diretamente dentro da DecisionRules. Isso elimina a necessidade de sistemas separados, garantindo que toda a lógica esteja centralizada e auditável.

A Palavra Final: Unifique Sua Lógica de Empréstimos

Esses três modelos da DecisionRules capacitam instituições financeiras a finalmente ir além de sistemas legados fragmentados e complicados. Ao integrar perfeitamente Acessibilidade, Precificação Baseada em Risco e Cálculo de Empréstimos em um único processo dinâmico e transparente, você irá:

- Ganhar Controle Completo: Gerencie todos os aspectos da sua tomada de decisão de crédito com visibilidade sem igual.

- Reduzir o Tempo de Lançamento: Lançar rapidamente novos produtos de crédito e ajustar parâmetros com agilidade empresarial, não com gargalos de TI.

- Estabelecer uma Única Fonte de Verdade: Garantir que toda a lógica dos parâmetros de empréstimo esteja centralizada, consistente e auditável em sua organização.

Sobre o Autor: Karel Svec é Consultor de Soluções na DecisionRules com mais de 19 anos de experiência ajudando empresas a gerenciar sua lógica de decisão e melhorar a eficiência. Ele se especializa em soluções para tomada de decisão de crédito, gerenciamento de risco e outros casos de uso financeiros.

Karel Švec

Business Analyst