Key Takeaway

Elimina la Fragmentación del Sistema

Reemplaza los motores de puntuación, precios y cálculo aislados con un único flujo de decisión unificado

3 Plantillas Listas para Usar

Despliega instantáneamente las plantillas de Asequibilidad y Límites, Precios Basados en el Riesgo y Calculadora de Préstamos sin empezar desde cero.

Agilidad Sin Código

Empodera a los equipos de Riesgo y Producto para ajustar la lógica de crédito y las matrices de precios sin esperar por el desarrollo de TI.

El Eslabón Perdido en la Toma de Decisiones de Crédito

Has aprobado el préstamo. Pero ahora viene la pregunta más difícil: ¿Cuánto puede realmente pedir prestado este cliente? ¿Y a qué tasa?

Muchos gerentes de riesgo ven el cálculo de los parámetros de préstamo, equilibrando la exposición actual, los ingresos, los límites regulatorios (DTI/DSTI) y la fijación de precios basada en el riesgo, como una "caja negra" que es imposible de gestionar de manera transparente.

DecisionRules cambia esta narrativa. Proporcionamos tres plantillas complementarias, plantillas sin código que automatizan todo el cálculo de los parámetros de crédito, convirtiendo una construcción compleja en un flujo de trabajo transparente.

Por Qué el Cálculo de Préstamos Fragmentado Mata la Agilidad

Imagina esto: Tu equipo de producto quiere probar un nuevo nivel de precios para prestatarios de bajo riesgo. Solicitud simple, ¿verdad? Excepto que requiere cambios en tres sistemas diferentes, coordinación entre dos equipos de TI y un ciclo de implementación de seis semanas. Para cuando lances, la oportunidad de mercado habrá pasado.

En las arquitecturas de préstamo tradicionales, calcular los parámetros requeridos para una oferta de crédito final implica una carrera de relevos entre múltiples sistemas aislados:

- El Sistema de Puntuación: Decide sobre la elegibilidad y calcula los límites básicos (por ejemplo, plazo máximo, relación Deuda-Ingreso) dentro del cálculo de asequibilidad.

- El Motor de Precios: Un sistema separado que determina la tasa de interés basada en las entradas del puntaje de riesgo y parámetros específicos del préstamo.

- La Herramienta de Cálculo: Un tercer sistema realiza la matemática de amortización para finalizar la cuota mensual.

¿El Resultado? Un proceso fragmentado y secuencial que es propenso a errores. Un simple cambio en una regla de asequibilidad a menudo desencadena una cascada de lógica rota río abajo. Esto hace que los ajustes de precios sean lentos, desorganizados y dependan en gran medida de la intervención de TI.

Cómo Unificar la Toma de Decisiones de Préstamos en Una Plataforma

El enfoque de DecisionRules reemplaza esta "carrera de relevos" fragmentada con tres plantillas de flujo de decisión sin código. Estas automatizan toda la pila de parámetros de préstamo en un único flujo de trabajo coherente, asegurando que los cambios en un área se reflejen automáticamente en las otras.

1. Plantilla: Cálculo de Asequibilidad y Límites

Propósito: Determina la capacidad del cliente para pedir prestado al evaluar la situación financiera del cliente (ingresos y gastos) en relación con los límites (Deuda-Ingreso, Deuda-Servicio-Ingreso).

Resultados Clave:

- Monto máximo del préstamo

- Plazo y pago máximo

- Monto y plazo del préstamo

2. Plantilla: Precios Basados en el Riesgo (RBP)

Propósito: Establece la Tasa de Interés final basada en el puntaje del cliente y los parámetros del préstamo

Resultados Clave:

- Tasa de Interés

3. Plantilla: Calculadora de Préstamos

Propósito: Calcula el Pago Mensual requerido para el monto y plazo del préstamo aprobado a la tasa determinada.

Resultados Clave:

- Cuota mensual

- Monto total a pagar

- APR

Al vincular estas plantillas secuencialmente en un solo Flujo de Decisión , los equipos de riesgo y producto pueden gestionar toda la lógica de préstamos de principio a fin sin escribir una sola línea de código.

Cómo Funcionan las Plantillas de DecisionRules: Un Análisis Profundo

1. Plantilla de Cálculo de Asequibilidad y Límites

Ejemplo: Un cliente solicita con €3,000 de ingresos mensuales y €800 en obligaciones existentes. La plantilla procesa instantáneamente estas entradas contra tus reglas de DTI y limita el préstamo máximo elegible a €15,000 durante 36 meses—sin necesidad de acrobacias en hojas de cálculo.

La plantilla de Cálculo de Asequibilidad y Límites evalúa la capacidad de un cliente para pagar analizando su grado de riesgo, ingresos, pagos existentes y exposición. Luego calcula límites de préstamo precisos en solo unos pocos pasos:

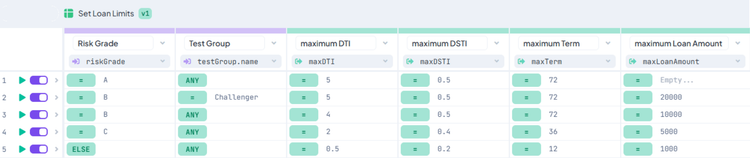

1. Determinación de Límites Dinámicos: Utiliza una Tabla de Decisión "Establecer Límites de Préstamo" para definir DTI máximo, DSTI, plazo del préstamo y monto del préstamo, ajustándose dinámicamente según el grado de riesgo del cliente (y opcionalmente, grupos de pruebas A/B).

Fig 1: Tabla de Decisión Establecer Límite de Préstamo

2. Agregación de Pagos y Saldos: Consolida todos los pagos internos y externos y los saldos pendientes.

3. Cálculo del Límite de Préstamo: Determina el monto del préstamo elegible basado en las relaciones Deuda-Ingreso (DTI) y Deuda-Servicio-Ingreso (DSTI), junto con la cuota máxima posible.

4. Comparación de Parámetros: Compara los límites calculados con los parámetros de préstamo solicitados por el cliente para asegurar el cumplimiento y la viabilidad.

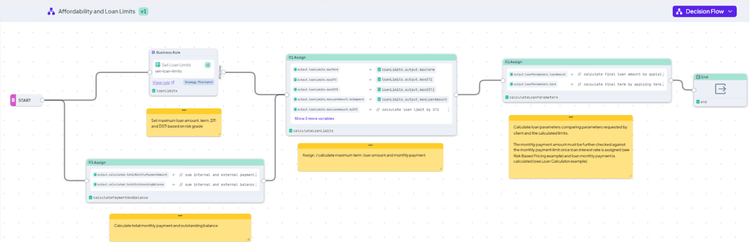

Todos estos pasos se orquestan sin problemas dentro de un 'Asequibilidad y Límites de Préstamo' Flujo de Decisión, proporcionando un proceso transparente y auditable.

Fig 2: Flujo de Decisión Asequibilidad y Límites de Préstamo

2. Plantilla de Precios Basados en el Riesgo (RBP)

Ejemplo: Un solicitante de "Alto Riesgo" pide un préstamo de €50,000. La lógica detecta automáticamente su grado de riesgo y aplica una tasa de interés más alta basada en el riesgo, aumentando el APR del 9% al 14%. El sistema recalcula instantáneamente la oferta y devuelve una contrapropuesta con el precio ajustado—asegurando que el banco mantenga retornos ajustados al riesgo adecuados mientras aún proporciona una oferta conforme.

La plantilla de Precios Basados en el Riesgo va más allá de una tasa "talla única". Determina la tasa de interés óptima correlacionando el Grado de Riesgo del cliente con parámetros específicos del préstamo, permitiéndote implementar matrices de precios distintas para diferentes segmentos de clientes.

La solución consiste en dos componentes poderosos:

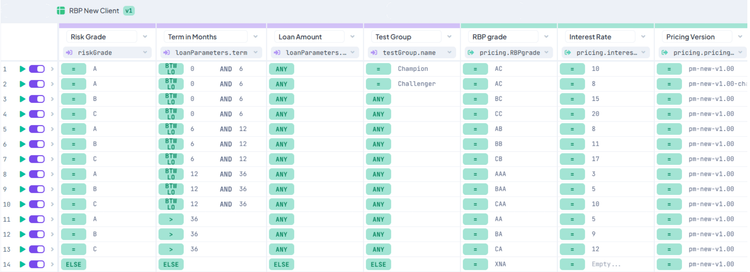

1. Matrices de Precios Configurables: Las Tablas de Decisión como "RBP Nuevo Cliente" y "RBP Cliente Actual" actúan como tu motor de precios. Almacenan tu lógica para asignar tasas de interés basadas en niveles de riesgo y características del préstamo.

Fig 3: Tabla de Decisión RBP Nuevo Cliente

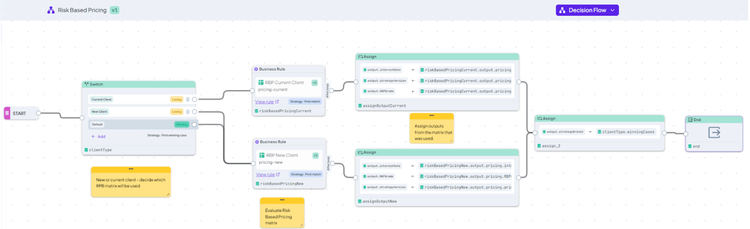

2. Orquestación Inteligente: El Flujo de Decisión "Precios Basados en el Riesgo" actúa como el cerebro. Evalúa las características del cliente para seleccionar la matriz de precios correcta, ejecuta la búsqueda y genera automáticamente la tasa de interés final.

Fig 4: Flujo de Decisión Precios Basados en el Riesgo

> Consejo Profesional: Dado que estas son Tablas de Decisión estándar, puedes actualizar las tasas de interés o agregar nuevos niveles de precios en minutos, sin necesidad de ciclos de implementación de TI.

3. Plantilla de Calculadora de Préstamos

Ejemplo: Un cliente es aprobado por $10,000 durante 24 meses. La calculadora no solo calcula la cuota mensual exacta de $452.27, sino que también tiene en cuenta las tarifas de originación para generar el APR regulatorio preciso, asegurando que tu oferta esté completamente conforme y lista para el contrato en milisegundos.

La plantilla de Calculadora de Préstamos va más allá de simplemente mostrar un número; gestiona el cálculo integral de las cuotas de préstamo, los montos totales a pagar y la Tasa de Porcentaje Anual (APR) basada en el monto y plazo del préstamo aprobado. Esto asegura transparencia y cumplimiento.

El flujo de cálculo implica los siguientes pasos críticos:

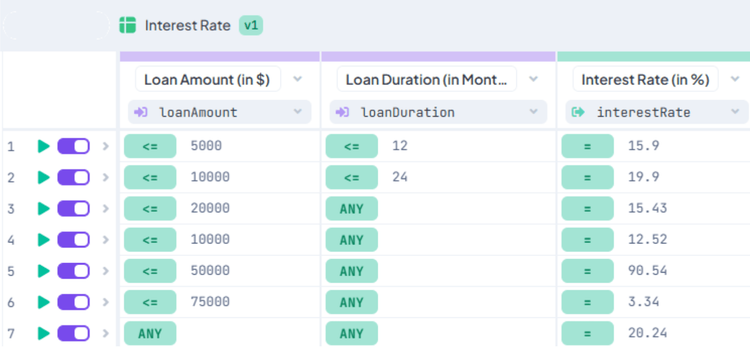

1. Determinación de la Tasa de Interés: Si no se proporciona ya por un modelo de Precios Basados en el Riesgo, la tasa de interés se calcula dinámicamente en función del monto del préstamo y la duración utilizando una Tabla de Decisión dedicada "Tasa de Interés".

Fig 5: Tabla de Decisión Tasa de Interés

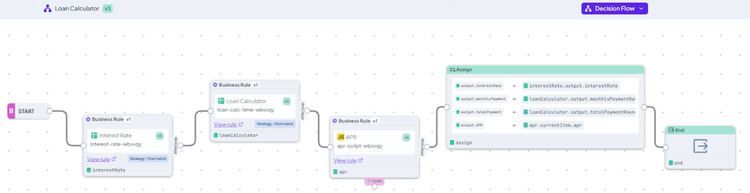

2. Cálculo del Pago Mensual y Total: Una Tabla de Decisión "Calculadora de Préstamos" calcula la cuota mensual exacta y el monto total a pagar durante la vida del préstamo.

Fig 6: Cálculo del pago mensual

3. Cálculo del APR: Una Regla de Scripting especializada ("APR") determina con precisión la Tasa de Porcentaje Anual, crucial para el cumplimiento regulatorio y la comunicación clara con el cliente.

Fig 7: Flujo de Decisión Calculadora de Préstamos

Este flujo robusto demuestra cómo puedes manejar sin esfuerzo cálculos financieros complejos, como pagos de anualidades y APR, directamente dentro de DecisionRules. Esto elimina la necesidad de sistemas separados, asegurando que toda la lógica esté centralizada y sea auditable.

La Última Palabra: Unifica Tu Lógica de Préstamos

Estas tres plantillas de DecisionRules empoderan a las instituciones financieras para finalmente avanzar más allá de sistemas heredados fragmentados y engorrosos. Al integrar sin problemas Asequibilidad, Precios Basados en el Riesgo y Cálculo de Préstamos en un solo proceso dinámico y transparente, lograrás:

- Gana Control Completo: Gestiona cada aspecto de tu toma de decisiones de crédito con visibilidad inigualable.

- Reduce el Tiempo de Lanzamiento: Lanza rápidamente nuevos productos de crédito y ajusta parámetros con agilidad empresarial, no con cuellos de botella de TI.

- Establece una Única Fuente de Verdad: Asegura que toda la lógica de parámetros de préstamo esté centralizada, sea consistente y auditable en toda tu organización.

Sobre el Autor: Karel Svec es Consultor de Soluciones en DecisionRules con más de 19 años de experiencia ayudando a las empresas a gestionar su lógica de toma de decisiones y mejorar la eficiencia. Se especializa en soluciones para la toma de decisiones de crédito, gestión de riesgos y otros casos de uso financieros.

Karel Švec

Business Analyst